Leyes

La base legal aprobada por la república de Nicaragua favorece a los agricultores a travez de: «Ley de concertación tributaria» ley 822 en sus Arto. 260 al 271 y Arto. 170 al 177 de su reglamento.

Régimen de Retenciones Definitivas (Arto. 260 y 263 de la LCT.)

Créase la retención definitiva del IR de rentas de actividades económicas, para los bienes que transen en bolsas agropecuarias debidamente autorizadas para operar en el país, la que se aplica sobre los ingresos brutos percibidos por los pequeños y medianos contribuyentes.

Para los efectos del cumplimiento de las obligaciones tributarias de este impuesto, se establece el Régimen Simplificado de Retención Definitiva en Bolsas Agropecuarias

Base Imponible (Arto. 266 y 267 LCT )

Es el valor de la venta de bienes agropecuarios transados en bolsas agropecuarias.

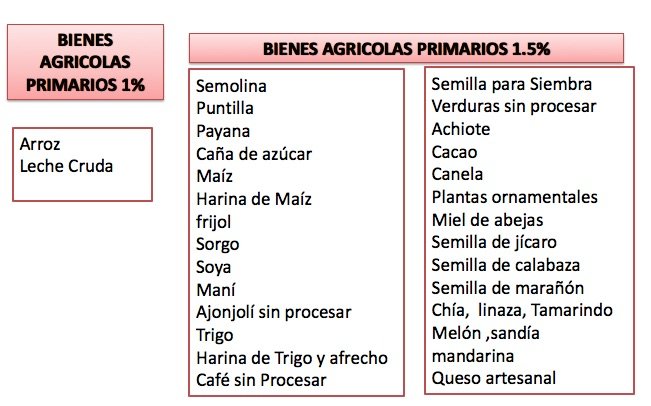

- Uno por ciento (1%) para el arroz y la leche cruda

- Del uno punto cinco por ciento (1.5%), para los bienes agrícolas primarios

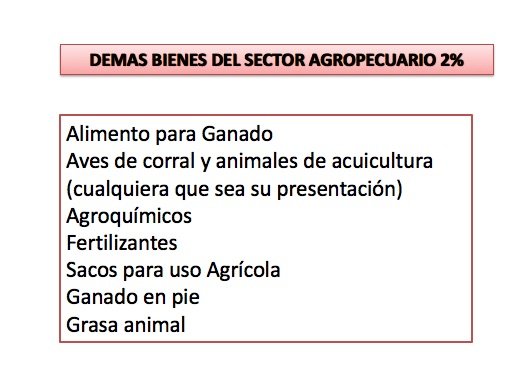

- Del dos por ciento (2%), para los demás bienes del sector Agropecuario

Lista de Bienes autorizados a transarse en Bolsas Agropecuarias

(Arto. 174 del Reglamento de la Ley 822)

Pago de las Retenciones Definitivas (Arto. 176 del Regl.)

Los montos retenidos deberán ser enterados a la Administración Tributaria en los lugares o medios que ella designe y en los formularios que para tal efecto suplirá la administración Tributaria.

La declaración y pago de las retenciones efectuadas en un mes deberán pagarse dentro de los primeros cinco días hábiles del mes siguiente.

Proceso para la impresión de la Declaración;

Entrar en la VET de la DGI en línea en el icono siguiente;

a) Declaración

b) Visualizar Retenciones en la Fuente- Formulario 122 Ley de Concertación Tributaria

c) Indicar el mes

d) Buscar

e) Visualizar Declaración

f) Imprimir

g) Aceptar

Exenciones (Arto. 264 y 268 de la LCT y el . Arto. 172 del Regl. de la LCT )

Las transacciones que se efectúan y los ingresos que se generen por las ventas en las bolsas agropecuarias independientemente del monto no estarán afectas del IVA, ISC, Impuesto Municipal e Impuesto de Matricula Anual.

Cuando el contribuyente trance a su vez bienes en mercados diferentes a las bolsas agropecuarias, los ingresos que se generen fuera de la bolsa agropecuaria, deberá pagar los impuestos fiscales y municipales correspondientes, en lo que fueren aplicables, sobre la parte proporcional que no se transe en bolsas.

Las transacciones efectuadas por contribuyentes con ventas anuales superiores a cuarenta millones de córdobas (C$40,000,000.00), no podrán pertenecer a este régimen y deberán tributar el IR de rentas de actividades económicas.

Para estas últimas transacciones, la alícuota de retención será a cuenta del IR de rentas de actividades económicas.